企业 来源:壹点网 时间:2021-07-19 17:04:47

7月9日-13日中金蓝盟智库研究院院长罗百辉与工信部入库专家熊友君博士受山东省潍坊市昌乐县工信局邀请深入当地造纸包装行业头部企业调研诊断,摸清产业发展现状,制定《昌乐县造纸包装产业高质量发展》白皮书,旨在提升造纸包装产业核心竞争力,促进造纸包装产业高质量发展,赋能行业品牌可持续增长,推动企业生态数字化转型。

造纸术是中国四大发明之一,中国造纸行业常年产销量均位居全球首位,约占全球总量的四分之一。从西汉时期到如今依然为全球的文明传递和生活工作带来极大的便利。造纸是古代汉族劳动人民的重要发明,分机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。

“造纸=污染”是过去人们对造纸行业的传统印象。行业化学需氧量排放曾长期占据全国主要工业行业第一的位置。近年来,全国各地积极促进造纸行业发展,造纸行业不断提升技术,开展清洁生产。数据显示,与第一次污染源普查结果相比,第二次污染源普查显示,十年间我国重点行业产能集中度提高。和2007年相比,全国造纸行业的产品产量分别增加了61%,企业数量减少了24%,造纸行业化学需氧量减少了84%。

“十三五”期间,造纸行业坚持绿色发展和循环经济的发展理念,严格执行国家和地方颁布的一系列有关政策、法律法规和标准,坚持科技创新和先进技术与装备的应用,积极实施清洁生产,狠抓源头和生产过程及末端污染物治理,不断提高造纸生产工艺、装备水平,造纸行业的污染防治取得了巨大的进步。近年来新建和技术改造的制浆造纸企业技术装备水平较高,特别是清洁生产和环保治理设施达到了国际先进水平甚至领先水平。我国造纸企业也越来越认识到社会责任的重要性,并开始主动实施企业社会责任战略。

熊友君博士、罗百辉老师听取头部企业阳光集团负责人汇报公司总体情况

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,扩大轻工、纺织等优质产品供给,加快化工、造纸等重点行业企业改造升级,完善绿色制造体系,2025年目标为:全国纸及纸板总产量达到14000万吨(年人均消费量达到100千克);原生纸浆产量3000万吨;纸制品产量9000万吨;单位产品浆耗、能耗、水耗、污染物排放量保持国际先进水平;产品结构继续调整,产品品质、品种不断提高。

上图为在科苑纸业调研访谈。

启航“十四五”,制定明确的发展纲要尤为重要。山东省潍坊市昌乐县工信局邀请金蓝盟管理咨询集团首席顾问熊友君和智库专家罗百辉对造纸包装行业高质量产业化发展进行课题调研诊断。罗百辉建议,以供给侧结构改革为主线,推动链长制建设,促进企业自觉从生产型向智能生产、数字技术、价值服务型转变,坚持绿色生态发展,从人才、科技等角度夯实行业基础,提高行业核心竞争力,最终实现高质量、负责任和可持续发展。

造纸包装产业链包含纸浆、造纸和包装印刷等环节

造纸产业链包含纸浆、造纸、纸包装等,纸浆和造纸行业集中度较高。

纸浆分为木浆和废纸浆和非木浆,木浆进口依存度高、约65%,废纸浆进口占比受“外废禁令”的影响已至降低于20%。木浆和废纸浆的用量占比较大,2019年的消费量分别为3581万吨和5443万吨,合计占比约为 94%。木浆的进口依赖度比较高,2019年的进口木浆约 2317万吨、进口占比约为65%,主要进口国为加拿大、巴西和印尼等。受外废禁令影响,2017年以来进口废纸浆规模持续下降,2019 年进口废纸浆仅约为1022万吨、占比不到20%,主要进口国为美国、英国和日本等。

熊友君、罗百辉在含羞草护理科技调研卫生用品双循环生态

木浆系纸制品主要分为双胶纸、铜版纸、白卡纸等,其中双胶纸的行业集中度较低,铜版纸和白卡纸相对较高。具体来看,双胶纸主要用于教科书、期刊印刷,行业集中度较低,前五家企业产能占比约45%。铜版纸的质量相对较好,多用于杂志彩色内页、广告、包装等高档纸制品的印刷;行业集中度相对较高,前四家产能占比超过80%。白卡纸属于包装纸,主要用于制作纸盒、名片、封面、证书、邀请函等,行业集中度相对较高,前五家产能占比超过80%。

熊友君博士听取泰利包装企业创始人讲智能制造、黑灯工厂经验

废纸浆系纸制品主要包括箱板瓦楞纸、白板纸等,行业集中度低于白卡纸、双铜纸等木浆系纸品。具体来看,箱板瓦楞纸多用于制作储存运输包装纸箱,其中 60%用于食品饮料、日化用品行业,30%用于家电、电子等行业,2%用于快递包装。箱板瓦楞纸行业集中度较低,前三家企业的产能占比约30%。白板纸主要用于单面彩印、制作纸盒包装等,下游应用和白卡纸有部分重合。白板纸的行业集中度低于白卡纸、高于箱板瓦楞纸,前四家的产能占比接近40%。

罗百辉老师与工信局领导交流造纸包装产业数字化转型

纸包装 处于造纸行业的下游,分为销售包装和储存运输包装等;纸包装行业 集中度远低于上下游行业,议价能力较弱。包装主要包括纸包装、塑料包装和金属包装,其中纸包装市场规模占比接近 30%。纸包装行业门槛低、且存在运输半径,因此国内的纸包装行业集中度远低于上下游、CR5不到5%,行业议价能力相对较弱。纸包装按照用途分,可分为销售包装和储存运输包装。其中销售包装主要以白卡纸为原材料,绝对价格和毛利率均较高,技术含量、产品品质等也更高;储存运输包装多以废纸系箱板瓦楞纸为原材料,产品较为同质化、毛利率相对较低。

造纸、包装均是周期性行业,需求和经济景气相关,毛利率主要受纸价影响

造纸是典型的周期性行业,行业需求和经济高度相关,毛利率主要受纸价影响。

2011年前,行业需求和纸价波动较大,二者对行业盈利影响均较大;伴随纸制品需求增速趋缓、波动下降,行业盈利受需求的影响减弱、受纸价的影响边际增强。纸价主要受供需格局、成本等因素影响;纸制品需求增速放缓、波动下降背景下,近年来供给和成本对纸价的影响增强,需求对纸价的影响有所减弱。供给侧改革、环保限产等影响下,行业供给减少、能源和原材料成本上行,叠加经济小幅回暖带动纸制品需求改善,多重因素使得纸价大幅上行。

纸包装行业需求量亦和经济景气高度相关,毛利率主要受纸价的影响、通常和纸价反向变化。

纸包装行业需求主要受家电、食品饮料等下游行业的景气高低影响;不同行业的需求变化差异较大,例如化妆品、消费电子等行业的需求仍在快速增长阶段。由于纸包装行业集中度远低于上下游、议价能力较弱,因此当纸价上行时,行业的毛利率多会受损;即纸包装行业的毛利率多和纸价反向变化。

需求修复下,优先关注造纸行业,尤其是行业格局好、需求持续性强的白卡纸

需求修复下,造纸中短期业绩弹性更大,尤其是竞争格局较好的白卡纸

1)造纸 :经济修复叠加限塑令影响,包装纸尤其是白卡纸需求或持续改善,行业龙头有望受益;党建需求支持下,文化纸龙头或受益。中长期,具有纸浆资源、资金等优势的龙头,或凭借低成本持续提份额。

2)纸包装:纸价上行下,纸包装盈利弹性或弱于造纸;中长期,具有成本、技术和客户资源等优势的龙头市占率或持续提升。

中长期,造纸和纸包装行业格局或持续改善,细分行业龙头或将受益。

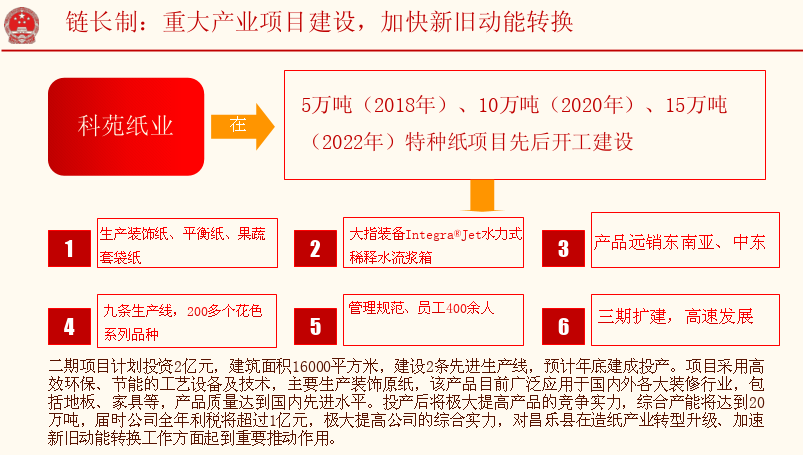

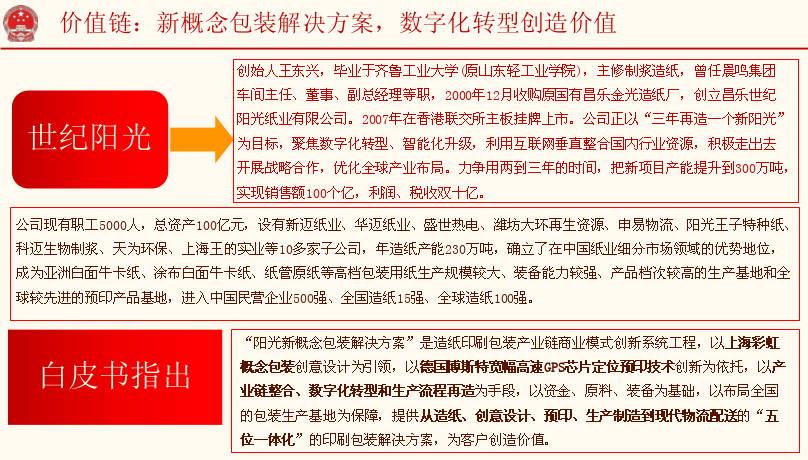

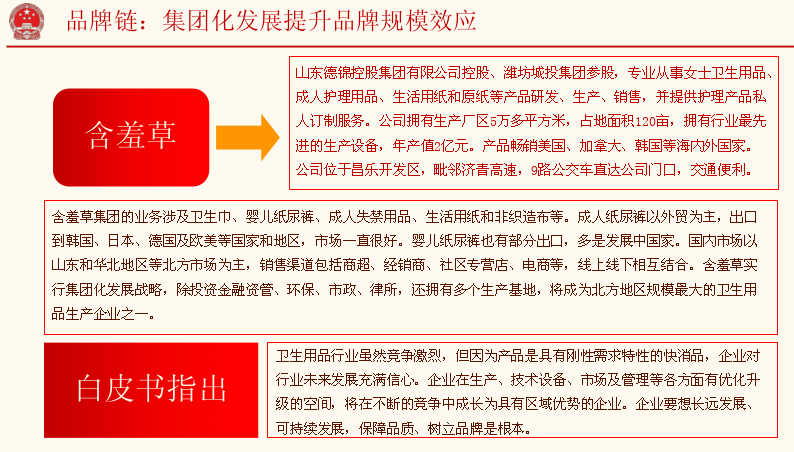

1)造纸 :可关注世纪阳光(百亿级文化纸龙头,纸浆产能大,有望海外建厂解决原材料林浆一体化降低成本、提升市占率)、科苑纸业(家居建材装饰原纸、育果耐磨纸龙头,年产值近6亿元,近几年通过扩产增加规模效应,有望通过并购持续提份额)、含羞草护理科技(卫生用纸、生活用纸、特种纸龙头企业,年产销2亿元);

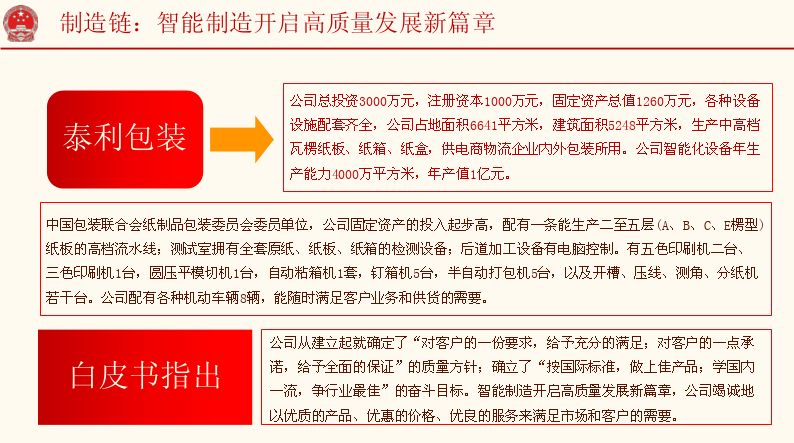

2)纸包装:可关注泰利包装(主要产品是电商物流包装纸,毛利率较高,下游客户均是消费电子、食品饮料等行业的龙头企业)。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

上一篇:大道至简,中邦教育集团杨镒天校长率百位企业家研学草原

下一篇:最后一页